Le contrôle fiscal en France et ses conséquences

- Par Michel Bouvier

Pages 11 à 36

Citer cet article

- BOUVIER, Michel,

- Bouvier, Michel.

- Bouvier, M.

https://doi.org/10.3917/rffp.132.0011

Citer cet article

- Bouvier, M.

- Bouvier, Michel.

- BOUVIER, Michel,

https://doi.org/10.3917/rffp.132.0011

Notes

-

[1]

Le point de départ du délai est la date de réception ou de remise de la lettre au contribuable ; le point d’arrivée est la fin du jour du deuxième mois portant le même quantième que celui du point de départ (si le dernier jour est un jour férié, un samedi ou un dimanche, le délai est prolongé jusqu’au premier jour ouvrable qui suit).

-

[2]

Les salariés ne sont pas soumis à ce droit.

-

[3]

Par exemple en cas d’utilisation, aux fins de se soustraire à l’impôt, de comptes ou de contrats souscrits auprès d’organismes établis dans un État ou territoire qui n’a pas conclu avec la France de convention d’assistance administrative en vue de lutter contre la fraude ou l’évasion fiscale entrée en vigueur au moment des faits et dont la mise en œuvre permet l’accès effectif à tout renseignement, y compris bancaire, nécessaire à l’application de la législation fiscale française.

-

[4]

M.-C. Esclassan, « Le contrôle fiscal », in La nouvelle administration financière et fiscale (ouvrage sous la dir. de M. Bouvier), LGDJ-Lextenso éditions, 2011.

-

[5]

Par exemple pour les salariés, par rapprochement entre les salaires portés sur la déclaration et la déclaration des salaires faite à l’administration par l’employeur.

-

[6]

En l’absence de règle fixant cette notion de délai suffisant, c’est la jurisprudence du Conseil d’État qui s’applique en la matière. Celle-ci est toutefois extrêmement variable puisque ont été admis comme délais suffisants tantôt un délai de 2 jours francs, tantôt un délai de 7 jours, tantôt un délai de 5 jours. En règle générale, et dans la pratique l’administration recommande à ses agents d’observer un délai de 15 jours.

-

[7]

L’inspecteur principal, puis l’interlocuteur départemental (il s’agit le plus souvent de la personne en charge du contrôle fiscal), jouent un rôle de médiateur. C’est ainsi que le contribuable peut s’adresser à eux en cas de litige avec le vérificateur au sujet d’un redressement envisagé. Le dispositif a été créé en 1976 dans un contexte marqué par une montée des oppositions à contrôle et ce afin de tempérer le climat.

-

[8]

De nombreuses procédures ont été annulées par le juge fiscal pour cause d’emport irrégulier de documents.

-

[9]

Il est à relever que l’administration s’était engagée, dans le cadre de la Charte du contribuable présentée à l’automne 2005 par le ministre délégué au Budget et à la Réforme de l’État, à ne pas dépasser un délai de 9 mois pour les moyennes entreprises et à s’efforcer de respecter ce délai pour les grandes entreprises.

-

[10]

Dans une lettre dite « Réponse aux observations du contribuable ».

-

[11]

Ce délai peut toutefois être prorogé d’un an en cas d’activités occultes ou encore du temps nécessaire à certaines recherches.

-

[12]

Cet article énonce que : « La juridiction saisie peut, lorsqu’une erreur non substantielle a été commise dans la procédure d’imposition, prononcer, sur ce seul motif, la décharge des majorations et amendes, à l’exclusion des droits dus en principal et des intérêts de retard. Elle prononce la décharge de l’ensemble lorsque l’erreur a eu pour effet de porter atteinte aux droits de la défense ou lorsqu’elle est de celles pour lesquelles la nullité est expressément prévue par la loi ou par les engagements internationaux conclus par la France ».

-

[13]

Cf. P. Collin, « Contentieux : charge de la preuve », in RJF n° 10-2003.

-

[14]

Ou, comme on l’a vu, en cas de réponse insuffisante ou imprécise assimilable à un défaut de réponse.

-

[15]

Cons. const., déc. DC du 30 déc. 1982. Dans cette décision le Conseil constitutionnel affirme que les principes de l’article 8 de la Déclaration des droits de l’homme et du citoyen doivent être étendus aux sanctions administratives qui se présentent comme des punitions et que les sanctions fiscales doivent se trouver assimilées à des sanctions pénales, sans toutefois y inclure « les majorations de droits et intérêts de retard ayant le caractère d’une réparation pécuniaire ».

-

[16]

CE, 17 déc. 1980, 14 avr. 1986, 11 déc. 1987, 9 nov. 1988. Encore qu’un arrêt du 13 oct. 1986 semble placer les intérêts de retard dans la catégorie des sanctions dans la mesure où il est estimé que les pénalités fiscales doivent être motivées dans tous les cas « sans réserver le cas des intérêts de retard… ». Comme l’indique J. TUROT, in « Pénalités fiscales : une zone de transit du droit administratif », RJF, 4-92, la décision avait paru juger qu’ils avaient, eux aussi, le caractère d’une sanction. Cf. également le n° 65, 1999 de la RFFP, totalement consacré à la question des sanctions fiscales.

-

[17]

Selon l’expression de J. TUROT, op. cit.

-

[18]

Le point de départ varie en fonction de l’impôt concerné. Le point d’arrivée peut être celui du paiement ou le dernier jour du mois de la notification de redressements (art. 1727 A et 1728 du CGI).

-

[19]

C’est-à-dire, selon l’administration, « la mise en œuvre de procédés ayant pour effet de faire disparaître ou de réduire la matière imposable, d’obtenir de l’État des remboursements injustifiés, lorsque ces procédés ne peuvent être considérés comme des erreurs excusables ou des omissions involontaires mais sont, au contraire, le résultat d’actes conscients et volontaires destinés à donner l’apparence de la sincérité à des déclarations en réalité inexactes et impliquant l’intention manifeste d’éluder tout ou partie de l’impôt ». Il peut s’agir par exemple de ventes sans factures non comptabilisées ou de la falsification de pièces justificatives.

-

[20]

À ne pas confondre avec la majoration de 10 % pour défaut de paiement ou paiement tardif de l’IR, des impôts directs locaux ou de l’IS (pour les autres impôts, il est fait application de l’intérêt de retard ; c’est le cas par exemple pour les taxes sur le chiffre d’affaires ou les droits d’enregistrement).

-

[21]

Selon l’article L 80 D, « les décisions mettant à la charge des contribuables des sanctions fiscales sont motivées au sens de la loi n° 79-587 du 11 juill. 1979 relative à la motivation des actes administratifs et à l’amélioration des relations entre l’administration et le public, quand un document ou une décision adressée au plus tard lors de la notification du titre exécutoire ou de son extrait en ont porté la motivation à la connaissance du contribuable. Toutefois, lorsque la pénalité mise en recouvrement ne constitue pas l’accessoire d’une imposition ou lorsqu’elle sanctionne une infraction dont la qualification est fondée sur l’appréciation du comportement du contribuable, la motivation est portée à sa connaissance au moins trente jours avant la notification du titre exécutoire ou de son extrait. Durant ce délai, le contribuable peut présenter ses observations ».

-

[22]

LOI n° 2013-1117 du 6 décembre 2013 relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière.

-

[23]

L’amende est exclue de ce dispositif.

1 C’est certainement au travers du contrôle fiscal que s’expriment les problèmes les plus délicats et les plus controversés du droit fiscal, notamment ceux qui ont trait aux rapports entre l’administration et les contribuables. Il constitue la contrepartie normale de l’obligation qui leur est faite de produire des déclarations sincères et exactes de la matière imposable. Il permet à l’administration de s’assurer du respect de cette obligation et de pouvoir procéder le cas échéant aux rectifications des bases d’imposition nécessaires. Pour effectuer cette mission l’administration dispose de différents moyens d’investigation et de recherche (I) qui peuvent être mis en œuvre quelles que soient les formes dans lesquelles peut s’exercer l’action de contrôle fiscal proprement dite (II). Une action qui donne lieu le cas échéant à des rectifications des bases d’imposition (III) ainsi qu’à des sanctions (IV).

I. Les moyens d’investigation et de recherche

2 On le sait, l’efficacité du contrôle fiscal repose en grande partie sur la recherche d’information et la pertinence Ces moyens varient considérablement selon le degré de contrainte qui en découle pour le contribuable.

A. Les demandes de renseignements

1. La demande d’informations (article L 10 du Livre de Procédures Fiscales)

3 La demande d’informations est une simple lettre adressée au contribuable par laquelle l’administration sollicite de sa part divers renseignements. L’administration doit indiquer au contribuable que si elle n’y a pas donné suite dans un délai de six mois, son dossier sera alors classé mais seulement en ce qui concerne le point qui était l’objet de la demande.

2. Les demandes d’éclaircissements et de justifications (article L 16 du LPF)

4 L’objet de ces demandes est d’abord nettement circonscrit car elles ne peuvent être mises en œuvre que pour l’impôt sur le revenu. D’autre part, il faut distinguer les demandes d’éclaircissement des demandes de justifications.

5 La demande dite d’éclaircissements peut être adressée au contribuable dans le cas où ses déclarations présentent des contradictions ou des discordances avec d’autres pièces figurant à son dossier (par exemple lorsque les éléments indiqués dans une déclaration ne concordent pas entre eux ou avec les déclarations antérieures).

6 La demande de justifications quant à elle, peut porter sur la situation familiale (demande d’extraits de naissance des enfants déclarés à charge par exemple), sur certaines charges (factures justificatives), sur des revenus n’apparaissant pas dans la déclaration produite, etc.

7 Par ailleurs, au contraire de la demande d’informations, la demande d’éclaircissements ou de justifications relève d’une procédure strictement encadrée. Ainsi, le contribuable est tenu de répondre avec précision, encourant s’il ne se plie pas à cette obligation une rectification d’imposition par voie de taxation d’office (sur les procédures de rectification, cf. infra).

8 Certes il dispose d’un délai de réponse élargi (qui ne peut être inférieur à deux mois [1] alors que le délai de droit commun est de 30 jours). Mais, en l’absence de réponse dans ce délai, le contribuable encourt comme on l’a dit, une taxation d’office. Au surplus, et même s’il répond dans le délai mais que sa réponse est insuffisante ou imprécise, l’administration doit le mettre en demeure de compléter sa réponse dans un délai de 30 jours.

9 Dans le cas où le contribuable ne répond pas à la mise en demeure, ou si ses réponses se révèlent à nouveau insuffisantes ou imprécises de telle sorte qu’elles sont assimilables à un défaut de réponse, l’administration est en droit de procéder à une taxation d’office.

B. Le droit de communication

10 Le droit de communication est le droit reconnu à l’administration de recueillir auprès de tiers des informations concernant la situation des contribuables afin de s’assurer de la sincérité de leurs déclarations.

11 Le droit de communication doit être strictement limité à la recherche de renseignements. Ainsi, lorsqu’il est mis en œuvre auprès d’une entreprise, il ne peut s’entendre d’une analyse critique de la comptabilité par rapport aux déclarations ; car il s’agirait alors de l’exercice d’un autre droit que détient l’administration : le droit de vérification.

12 Le droit de communication de l’administration ne peut par ailleurs s’exercer qu’auprès d’un certain nombre de personnes publiques ou privées dont la liste est limitativement énumérée par le LPF. Il s’agit notamment des entreprises privées, des tribunaux et administrations publiques, des banques, des compagnies d’assurances [2]…

C. Le droit de visite et de saisie des documents (article L. 16 B du LPF)

13 Ouvert à l’article L. 16 B du LPF, le droit de visite et de saisie de documents constitue une procédure exceptionnelle de recherche de renseignements. Susceptible d’être exercé en tous lieux publics ou privés, il est réservé à la recherche de fraudes spécifiques, telles qu’achats ou ventes sans facture, délivrance de fausses factures, omissions d’écritures ou écritures inexactes ou fictives. En raison du caractère exorbitant de ce droit, la procédure fait l’objet d’un encadrement strict. Sa mise en œuvre est subordonnée à l’autorisation préalable, sous forme d’ordonnance, du président du tribunal de grande instance dans le ressort duquel sont situés les lieux à visiter. Le juge doit préalablement examiner le bien-fondé de la demande de l’administration. Il doit préciser dans son ordonnance les éléments laissant présumer l’existence d’agissements frauduleux dont la preuve est recherchée, et désigner un officier de police judiciaire chargé d’assister à l’opération.

14 D’autre part, les agents susceptibles d’exercer le droit de visite doivent avoir au moins le grade d’inspecteur et être habilités par l’adjoint au directeur général des finances publiques en charge de la fiscalité. La perquisition, enfin, ne peut être commencée ni avant six heures du matin ni après vingt et une heures (ce qui n’empêche pas qu’elle puisse se poursuivre au-delà).

D. Le droit d’enquête (art. L. 80 F à J du LPF)

15 Le droit d’enquête permet à l’administration fiscale de rechercher les manquements aux règles de facturation auxquelles sont soumis les assujettis à la TVA.

16 Il s’agit d’un dispositif destiné à faciliter le contrôle d’un impôt (l’enquête ne constitue pas une procédure de contrôle fiscal mais un moyen de rechercher des informations), susceptible de faire l’objet d’une fraude importante, notamment du fait de l’ouverture des frontières européennes.

17 L’enquête, inopinée, se déroule dans les locaux de l’entreprise ; elle peut également avoir lieu dans les bureaux de l’agent des impôts (qui doit avoir au moins le grade de contrôleur) sur convocation. Dans les deux cas, un avis d’enquête est remis au contribuable (art. L. 80 G). Un procès-verbal est par ailleurs dressé à la fin de l’opération (art. L. 80 H). Au cours de celle-ci, les agents des impôts peuvent se faire présenter les factures, la comptabilité-matière ainsi que les livres, les registres et les documents professionnels pouvant avoir donné lieu à facturation. On doit noter que cet examen ne peut être critique à peine de se voir qualifié de vérification de comptabilité (celle-ci serait alors irrégulière).

18 Le droit d’enquête peut également être utilisé par les agents des douanes en matière de livraisons et acquisitions intra-communautaires (art. 80 I).

E. La procédure de fragrance fiscale (L 16-0 BA du LPF)

19 Les opérations de contrôle fiscal ne peuvent s’exercer que sur des éléments ayant déjà fait l’objet d’une déclaration selon le principe de la « déclaration contrôlée ». Or il peut arriver que l’administration fiscale constate des irrégularités ou des fraudes en train de se produire sans pouvoir engager une procédure de contrôle. C’est à cette situation, qui peut permettre au contribuable indélicat d’échapper à une sanction et qui menace le recouvrement de la créance fiscale, que répond la procédure de la flagrance fiscale de l’article L 16-0 BA du LPF.

20 Selon ce dispositif les agents ayant au moins le grade de contrôleur peuvent dresser un procès-verbal constatant les quatre catégories de faits suivants :

21 – l’exercice d’une activité occulte (absence d’enregistrement à un centre de formalité des entreprises ou au greffe du tribunal de commerce) sauf si le contrevenant a satisfait au titre d’une période antérieure à l’une de ses obligations fiscales déclaratives ;

- la délivrance de factures fictives ou de factures afférentes à des livraisons de biens au titre desquels la TVA ne peut faire l’objet d’aucune déduction ;

- les faits de nature à priver la comptabilité de valeur probante (opérations sans factures et non comptabilisées, utilisation frauduleuse de logiciels de comptabilité ou de caisse) ;

- le travail dissimulé.

22 Le procès-verbal doit être signé par l’agent de l’administration fiscale ainsi que par le contribuable. Il permet à l’administration de procéder à des saisies conservatoires et donne lieu à des amendes. Il convient de souligner que cette procédure ne peut être utilisée ni isolément ni lors d’une vérification générale de comptabilité. Elle n’est possible que dans le cadre du droit de visite et de saisie, du droit d’enquête, d’un contrôle inopiné (constatation matérielle des faits), d’un contrôle de TVA concernant des redevables placés sous le régime du réel simplifié, d’une vérification sur place de la TVA (dans ce cas, le vérificateur, en examinant les opérations déclarées, peut constater des irrégularités concernant des opérations ne faisant pas encore l’objet d’une déclaration). Le contribuable a la faculté de saisir le juge des référés.

F. La procédure d’enquête judiciaire (article L. 228 du LPF)

23 La procédure d’enquête judiciaire est une procédure spécifique de lutte contre la fraude fiscale instituée par une loi de finances rectificative pour 2009 (loi n° 2009-1674 du 30 décembre 2009) dans le cadre de la politique de mobilisation des ressources fiscales décidée par l’État. Sa mise en œuvre a fait l’objet d’une loi de finances rectificative pour 2010 (loi n° 2010-1658 du 29 décembre 2010) qui a permis d’habiliter des agents des impôts à effectuer ces enquêtes sur réquisition du procureur de la République ou sur commission rogatoire du juge d’instruction (article L. 28-2 du Code de procédure pénale). Selon la loi, il s’agit d’« agents …spécialement désignés par arrêté des ministres chargés de la justice et du budget, pris après avis conforme d’une commission dont la composition et le fonctionnement sont déterminés par décret en Conseil d’État ».

24 Il convient de préciser que lorsque l’administration envisage de poursuivre pénalement un contribuable pour un délit de fraude fiscale, le ministre en charge du budget doit préalablement demander l’avis d’une commission ad hoc, la commission des infractions fiscales (article L. 228 du LPF). Le contribuable est alors averti de cette saisine et l’avis lui est transmis. Toutefois, le ministre peut saisir la commission sans que le contribuable soit avisé ni informé de l’avis lorsqu’il fait valoir qu’existent des présomptions fortes d’un risque de disparition des preuves [3]concernant l’infraction fiscale.

25 Après avis favorable aux poursuites et dépôt de la plainte, les agents des impôts habilités par le parquet sont en mesure de procéder à l’enquête judiciaire. Une brigade dédiée à cet effet a été créée par un décret du 4 novembre 2010, il s’agit de la Brigade nationale de répression de la délinquance fiscale. Installée au ministère de l’Intérieur et placée sous l’égide de la direction nationale d’investigations financières et fiscales (DNIFF) de la direction centrale de la police judiciaire, elle comprend des personnels issus de ce ministère ainsi que de la DGFiP. Comme le souligne Marie-Christine Esclassan, ce dispositif est « réservé aux cas pour lesquels les moyens administratifs de lutte contre la fraude dont dispose d’ores et déjà la Direction Générale des Finances Publiques… sont insuffisants soit pour réunir les éléments démontrant la fraude dans son principe et/ou dans son montant, soit pour en déterminer l’instigateur ou le bénéficiaire réel ». [4]

II. Les formes du contrôle fiscal

A. Le contrôle fiscal interne

1. Le contrôle formel

26 Le contrôle formel des déclarations des contribuables consiste à repérer, le plus souvent à l’aide de procédés informatiques, les erreurs matérielles les plus facilement décelables (informations générales concernant le foyer fiscal, erreurs de calcul, etc.) et par conséquent celles qui ne nécessitent pas ou peu de recherches.

2. Le contrôle sur pièces

27 Environ 20 % des déclarations font l’objet de ce type de contrôle qui a pour objet un examen plus approfondi des déclarations en vue d’une analyse sur le fond des anomalies éventuelles. Comme son nom l’indique, le contrôle sur pièces, ou de bureau, consiste essentiellement à confronter les éléments indiqués dans les déclarations des autres documents et renseignements détenus par l’administration [5]. Ce contrôle est au fond un contrôle de cohérence, qui, dans un proche avenir, est appelé à être de plus en plus automatisé avec l’aide de logiciels informatiques. Beaucoup moins connu que le contrôle fiscal externe, sa portée n’est pas négligeable puisque les droits redressés dans ce cadre représentent par an plus de 5 milliards d’euros de droits rappelés.

B. Le contrôle fiscal externe

28 Le contrôle fiscal externe ne peut s’exercer que dans deux cadres : celui de la vérification de comptabilité des entreprises ou des activités libérales ou celui de l’examen contradictoire de l’ensemble de la situation fiscale personnelle des contribuables soumis à l’IR. Il est effectué plus de 48 000 vérifications de comptabilité par an et plus de 4 000 examens de situation fiscale personnelle.

29 À la différence du contrôle interne, le contrôle fiscal externe a lieu sur place, c’est-à-dire au siège de l’entreprise ou du lieu de son principal établissement. Cette obligation de vérification « sur place » ne concerne cependant que la seule vérification de comptabilité. L’examen de la situation fiscale personnelle est conduit pour des raisons de commodité évidente non pas au domicile du contribuable mais dans les locaux de l’administration fiscale.

1. La vérification de comptabilité

30 Cette modalité du contrôle fiscal externe concerne uniquement les entreprises industrielles, commerciales, artisanales, agricoles ainsi que les professions libérales. Elle a pour objet de contrôler l’exactitude des résultats déclarés à partir d’une étude en profondeur de tous les documents et pièces justificatives annexes. Elle doit obligatoirement avoir lieu sur place, au siège de l’entreprise ou du principal établissement. La vérification concerne l’ensemble des impôts auxquels est assujettie l’entreprise et ce à la différence d’autres pays, le Royaume-Uni par exemple, qui effectuent des vérifications ponctuelles. Dans cette dernière hypothèse, on est en présence d’un type de vérification allégée qui permet de contrôler un nombre plus grand d’entreprises dans l’année (le taux d’entreprises contrôlées est de 28 % au Royaume-Uni contre 1,5 % en France). La France pourrait s’engager dans cette voie dans les prochaines années sachant qu’elle développe d’ores et déjà des vérifications ciblées sur un impôt ou ne concernant qu’un exercice.

31 La vérification de comptabilité est soumise à un cadre juridique précis qui, pour l’essentiel, est destiné à organiser un ensemble de droits et garanties pour les contribuables qui en sont l’objet. Ce cadre, à quelques exceptions près, est le même pour toutes les activités concernées. Mais il est bien évident que sur le terrain sociologique, le déroulement et les effets des vérifications présentent inévitablement des caractéristiques bien différentes selon la taille des entreprises. Le contraste est grand en général entre les entreprises importantes, habituées souvent à la pratique même du contrôle (avec notamment des recours habituels à la pratique de l’audit) et qui bénéficient de surcroît de l’aide de nombreux conseils expérimentés (experts-comptables, conseillers fiscaux…) et les petites entreprises pour lesquelles l’acte de vérification peut être ressenti parfois comme un véritable drame.

a) L’avis de vérification

32 Le contribuable concerné doit d’abord être avisé dans un délai suffisant [6] de l’intention de l’administration de procéder à une vérification de sa comptabilité. Cette information est faite au moyen d’un avis de vérification qui est une lettre envoyée en recommandé avec accusé de réception quelques jours avant la venue de l’inspecteur chargé du contrôle. L’absence d’avis de vérification entraîne l’irrégularité de la procédure.

33 Par ailleurs, le contribuable doit être informé de manière précise de l’objet de la vérification et de ses modalités. Ainsi l’avis doit mentionner les impôts et taxes vérifiées, les années ou périodes concernées, la date et l’heure de la première intervention, les noms et grades du chef de service (inspecteur principal), de l’agent vérificateur ainsi que ceux de « l’interlocuteur départemental » [7], et enfin la possibilité pour le contribuable de se faire assister d’un conseil de son choix.

34 D’autre part, le contribuable doit également recevoir un document d’information, la charte du contribuable vérifié, qui expose les droits et garanties du contribuable vérifié (art. L 10 LPF). Il s’agit là encore d’une condition de régularité de la procédure.

b) Le déroulement de la vérification

35 La vérification doit être effectuée sur place, c’est-à-dire au sein de l’entreprise, de manière à permettre un débat oral et contradictoire durant toute l’opération de contrôle.

36 Ainsi, le vérificateur n’est pas autorisé à emporter des documents pour les examiner à son bureau, sauf dans des cas exceptionnels ; tel est le cas lorsque les opérations de contrôle ne peuvent matériellement avoir lieu sur place (fermeture de l’entreprise par exemple), ou qu’elles représentent une gêne importante pour le contribuable ; l’emport de documents est par ailleurs conditionné à un certain formalisme qui doit être strictement respecté (demande expresse du contribuable, remise par le vérificateur d’un état détaillé des pièces emportées…) [8].

37 À l’égard de certaines entreprises ou activités, la durée de la vérification sur place est limitée par l’article L 52 du LPF. Elle ne peut excéder trois mois pour les entreprises dont le chiffre d’affaires hors taxes ne dépasse pas les seuils fixés pour le régime simplifié d’imposition. Au-delà de ces seuils, la durée de la vérification sur place n’est pas limitée [9] excepté dans certains cas (graves irrégularités privant la comptabilité de valeur probante, activité occulte…). La période susceptible d’être vérifiée est déterminée par le délai normal de reprise de l’administration. Celui-ci est de trois ans ; ainsi en 2015, et lorsque les exercices des entreprises correspondent à l’année civile, l’administration est en droit de vérifier les périodes 2012, 2013, 2014.

38 Les documents pouvant être contrôlés sont les livres comptables obligatoires ainsi que les pièces annexes justificatives (factures, correspondance commerciale).

39 Enfin, la vérification ne peut avoir lieu qu’une fois pour une même période. L’administration ne peut donc contrôler une nouvelle fois et pour la même période des impôts déjà vérifiés.

c) La conclusion de la vérification

40 Bien qu’il soit généralement d’usage que le vérificateur présente oralement ses conclusions à l’issue de la vérification de comptabilité, celles-ci doivent impérativement faire l’objet d’une procédure écrite. Cette règle, destinée à l’information du contribuable, s’applique même si la vérification ne donne pas lieu à une rectification des bases d’imposition.

41 Dans le cas de rectifications, l’administration doit adresser au contribuable une proposition de rectification. Les rectifications proposées doivent être suffisamment motivées et le contribuable doit être informé d’autre part qu’il dispose d’un délai de réponse de 30 jours pour présenter ses observations. Faute de réponse dans le délai, les rectifications sont considérées comme étant implicitement acceptées.

42 En cas de désaccord ou d’observations produites par le contribuable dans le délai de 30 jours, l’administration est tenue d’y répondre et de faire connaître ses conclusions définitives [10]. En l’absence de rectifications, l’administration doit adresser au contribuable un avis d’absence de rectification.

43 Il convient de rappeler que pendant ou après la conclusion de la vérification par la proposition de rectifications, le contribuable a la possibilité de demander à rencontrer l’inspecteur principal (supérieur hiérarchique du vérificateur) puis, éventuellement, l’interlocuteur départemental pour tenter de faire valoir ses arguments. Il s’agit là d’un recours hiérarchique non contentieux prévu par une note du 18 juin 1976 mais qui ne figure pas parmi les dispositions exposées en la matière au Livre des procédures fiscales. La CAA de Paris a ainsi jugé que le dispositif n’était pas opposable à l’administration fiscale (CAA Paris, 9 avril 1992) ; en revanche, la CAA de Nantes a quant à elle estimé que dès lors que le recours auprès du supérieur hiérarchique du vérificateur est mentionné dans la Charte du contribuable, document opposable aux services fiscaux, la privation de cette possibilité entraîne l’irrégularité de la procédure (CAA Nantes, 22 décembre 1994).

2. L’examen contradictoire de l’ensemble de la situation fiscale personnelle (ESFP)

44 Cette modalité de vérification ne concerne que les contribuables à l’IR, et par conséquent seulement les personnes physiques. Elle a vocation à porter sur l’ensemble des revenus du foyer fiscal et a notamment pour objet de contrôler la cohérence entre les revenus déclarés et la réalité du patrimoine et de la trésorerie du contribuable. La procédure est identique à celle relative aux entreprises à l’exception de deux points ; en premier lieu, il n’y a pas d’obligation de vérification sur place et la vérification peut donc avoir lieu dans les locaux de l’administration afin de ne pas gêner le contribuable dans sa vie privée. En second lieu, la durée de l’opération de vérification est limitée à un an à compter de la première intervention [11].

3. Le contrôle fiscal à la demande des entreprises

45 Les entreprises dont le chiffre d’affaires n’excède pas 1,5 million d’euros (opérations d’achat/revente) ou 450 000 euros (prestations de services) sont autorisées à demander à l’administration d’effectuer un contrôle pouvant porter sur une ou plusieurs opérations. Lorsque l’administration (qui n’a pas l’obligation de satisfaire à cette demande) effectue ce contrôle, elle doit alors en transmettre les résultats au contribuable. Dans le cas où des anomalies ont été constatées, le contribuable peut régulariser sa situation (les intérêts de retards sont alors réduits). Il convient encore de souligner que cette procédure ne constitue pas une vérification de comptabilité ; par conséquent les droits et garanties dont bénéficie normalement le contribuable vérifié ne s’appliquent pas.

III. La rectification des bases d’imposition

46 En cas d’omissions, insuffisances ou inexactitudes constatées, l’administration est tenue de procéder à la rectification des bases d’imposition correspondantes. Celles-ci ne peuvent cependant être effectuées que dans la limite du droit de reprise dont dispose l’administration.

A. Le droit de reprise des impositions

47 L’administration dispose d’un droit de reprise des impositions, c’est-à-dire du droit de rectifier la base d’imposition et de réclamer l’impôt dû. Ce droit connaît toutefois un certain nombre de limites : des limites dans le temps et des limites sur le fond.

1. Limites dans le temps

48 Le droit de reprise de l’administration peut s’exercer dans un délai qui en principe court jusqu’à la fin de la troisième année suivant l’année d’imposition (le délai est de 6 ans au Royaume Uni, 5 ans en Suède, 4 ans en Allemagne, 3 ans aux États-Unis). Ainsi par exemple, en matière d’impôt sur le revenu, la déclaration des revenus de 2014 peut être rectifiée par l’administration jusqu’au 31 décembre 2017 inclusivement. À l’expiration du délai, aucune rectification ne peut donc être effectuée et la prescription est acquise au contribuable.

49 Le délai de reprise peut toutefois être interrompu par une proposition de rectification survenue avant l’expiration du délai. Celle-ci fait alors courir un nouveau délai de reprise de même durée. Ainsi, dans le cas d’une vérification de comptabilité entreprise en 2015 et relative aux impositions 2012, 2013, 2014, l’administration dispose seulement d’un délai allant jusqu’au 31 décembre 2015 pour opérer les rectifications d’imposition éventuelles relatives à l’année d’imposition 2012. Si elle intervient avant le 31 décembre 2015, la proposition de rectification aura pour effet d’interrompre la prescription et fera courir un nouveau délai de trois ans permettant donc à l’administration de reprendre les impositions au titre de 2012 jusqu’au 31 décembre 2018.

50 D’autre part, il existe des cas exceptionnels de prolongement ou de réouverture du délai de reprise. Le délai est ainsi prorogé lors de la découverte d’agissements frauduleux qui ont pour effet d’augmenter de deux années supplémentaires le délai normal. Par ailleurs, en matière d’Impôt sur le revenu et d’Impôt sur les sociétés, il y a réouverture du délai de reprise lorsque des omissions ou insuffisances sont révélées par une instance devant une juridiction. Le délai est réouvert jusqu’à la fin de l’année qui suit la décision juridictionnelle, et au plus tard jusqu’à la fin de la 10e année qui suit celle au titre de laquelle est dû l’impôt. Le délai est également de 10 ans en cas de non-respect des obligations déclaratives concernant des avoirs détenus hors de France.

2. Limites sur le fond

51 Ces limites tiennent à deux exigences qui découlent toutes deux du principe de légalité des impositions.

1) La régularité des impositions sur le fond

52 L’administration ne peut bien entendu poursuivre une imposition qui serait irrégulière au regard de la légalité fiscale. Même si cette exigence n’entrave pas a priori l’action administrative, le contribuable pourra obtenir la décharge de l’imposition irrégulière auprès du juge compétent.

53 Mais ce qui est surtout à relever ici, c’est que par les termes de « légalité fiscale qui s’impose à l’administration », il faut entendre non seulement les lois et règlements en vigueur mais également la doctrine administrative publiée qui est opposable à l’administration par les contribuables (art. L 80 A et B LPF). Ainsi et même si une imposition est régulière au regard des lois et règlements, un contribuable peut néanmoins en obtenir la décharge s’il s’avère qu’elle est contraire à l’interprétation qu’en a donnée l’administration dans sa propre doctrine, et quand bien même cette interprétation serait illégale.

2) La régularité des procédures d’imposition

54 Au surplus, l’administration ne peut poursuivre les impositions que dans le respect des procédures qui s’imposent à elles pour agir. Aussi l’inobservation des règles relatives aux conditions de l’exercice du contrôle fiscal comme de celles relatives aux procédures de rectification est susceptible d’être sanctionnée par le juge dans les conditions prévues à l’article L 80 CA du LPF [12].

55 Cet article distingue deux cas ; s’il y a eu erreur « non substantielle », la juridiction saisie peut seulement prononcer la décharge des majorations et amendes, à l’exclusion du principal et des intérêts de retard ; en revanche, en cas d’erreur « substantielle », c’est-à-dire ayant porté atteinte aux droits de la défense ou lorsqu’elle est de celles pour lesquelles la nullité est expressément prévue par les textes, le juge prononce la décharge totale des impositions poursuivies (le principal, les intérêts de retard, les majorations et amendes). Il faut souligner que s’ils limitent le pouvoir de rectification de l’administration, les vices ou erreurs non substantiels dans la procédure d’imposition ne la privent pas, si les impositions sont régulières au fond, de reprendre ultérieurement l’action d’imposition. Néanmoins, dès lors qu’elle ne peut le faire qu’à l’intérieur du délai de reprise, ce délai est bien souvent expiré au terme de la décision juridictionnelle.

B. Les procédures de rectification

56 Il existe deux grandes catégories de procédures de rectification : la procédure contradictoire et les procédures d’imposition d’office.

1. La procédure de rectification contradictoire

57 Il convient de distinguer la procédure de rectification contradictoire de droit commun de celle qui s’applique dans certains cas particuliers.

1) La procédure de rectification contradictoire de droit commun (article L 55 du LPF)

58 Cette procédure est la plus couramment employée. L’administration doit la mettre en œuvre lorsque le contribuable a satisfait dans les délais à ses obligations déclaratives. Depuis la loi du 8 juillet 1987, elle s’applique même lorsque l’administration constate, à l’occasion d’une vérification de comptabilité d’une entreprise, que la comptabilité est inexistante ou qu’elle comporte des erreurs, omissions ou incertitudes graves et répétées.

59 Cette procédure comporte des garanties importantes pour les contribuables. L’administration est tenue à une procédure écrite, les rectifications proposées doivent être suffisamment motivées et le contribuable doit disposer d’un délai de réponse de 30 jours pour présenter ses observations auxquelles l’administration est tenue de répondre. Autre garantie notable ; en cas de litige, l’administration supporte en principe la charge de la preuve [13].

2) La procédure de régularisation spontanée (article L 62 du LPF)

60 Cette procédure a été instituée afin de faciliter la conclusion des vérifications de comptabilité des entreprises. Elle ne peut être mise en œuvre que pour les infractions exclusives de la bonne foi (on signalera que la bonne foi est qualifiée, depuis une ordonnance de 2005, d’« absence de manquement délibéré »). Cette procédure, néanmoins, n’est pas d’application directe. Il appartient au contribuable concerné de la solliciter. Elle lui permet de régulariser les erreurs, inexactitudes, omissions ou insuffisances relevées au cours de la vérification par le vérificateur.

61 La demande doit être présentée avant tout envoi par l’administration d’une proposition de rectification. Ensuite, le vérificateur procède au calcul des droits supplémentaires et des intérêts de retard (calculés au taux normal de 0,40 % par mois puis réduits de moitié) et porte ces chiffres ainsi que la nature des erreurs, inexactitudes, omissions ou insuffisances, sur un imprimé spécifique, la Déclaration complémentaire de régularisation (DCR). La DCR est signée par le vérificateur et par le contribuable (dans les 30 jours de sa demande). Le paiement doit intervenir au plus tard le 30e jour de la demande pour la TVA et l’IS ; pour l’IR et les autres impôts recouvrés par voie de rôle, le paiement doit être effectué au plus tard à la date limite figurant sur l’avis d’imposition.

2. Les procédures d’imposition d’office

62 Ces procédures sont applicables de plein droit dans certains cas limitativement énumérés : défaut ou retard dans la production des déclarations, défaut de réponse à une demande d’éclaircissements [14] ou de justifications, opposition à contrôle fiscal, défaut de désignation d’un représentant en France par un non-résident.

63 Elles se présentent comme des procédures unilatérales de rectification dans lesquelles l’administration agit d’office, sans avoir à respecter une procédure contradictoire. Par ailleurs, le contribuable supporte la charge de la preuve. Il existe deux catégories de procédures d’imposition d’office : la taxation d’office et l’évaluation d’office. La terminologie diffère selon l’imposition poursuivie. La première est utilisée lorsque les redressements concernent les taxes sur les chiffres d’affaires, l’impôt sur les sociétés, l’impôt sur le revenu, les taxes assises sur les salaires, l’impôt de solidarité sur la fortune, les droits d’enregistrement. La seconde concerne les redressements relatifs aux revenus professionnels des professions indépendantes individuelles : Bénéfices Industriels et Commerciaux, Bénéfices Non Commerciaux, Bénéfices Agricoles.

64 Les effets de ces deux procédures sont cependant identiques ; il s’agit de procédures d’office qui se caractérisent par une sévérité indéniable à l’égard des contribuables. En premier lieu, l’administration a le pouvoir d’évaluer elle-même la base imposable à l’aide des informations dont elle dispose sans être tenue à une discussion contradictoire. D’autre part, comme on l’a dit, la charge de la preuve en cas de litige incombe au contribuable. Enfin, ce dernier dispose de voies de recours moins nombreuses que dans la procédure de rectification contradictoire. S’il peut toujours saisir la juridiction compétente, il ne peut en revanche saisir la commission départementale des impôts directs et des taxes sur le chiffre d’affaires (sauf en cas d’examen de situation fiscale personnelle).

65 Cette sévérité a néanmoins été atténuée pour l’application de la taxation d’office pour retard ou défaut de déclaration. Depuis la loi du 8 juillet 1987, l’administration ne peut la mettre en œuvre qu’après avoir mis en demeure le contribuable de régulariser sa situation dans un délai de 30 jours à compter de la réception de la première mise en demeure et lorsque ce dernier n’a pas procédé à la régularisation requise. En revanche, si la régularisation a été faite dans le délai, seule la procédure de redressement contradictoire peut s’appliquer.

66 De même en l’absence de mise en demeure par l’administration, la procédure de taxation d’office est inapplicable (à l’exception de quelques cas précisés par le législateur).

Les chiffres du contrôle fiscal – 2012-2014

| 1- Le montant de l’impôt éludé et des sanctions (en M€) | 2012 | 2013 | 2014 |

|---|---|---|---|

| Droits nets | 14 369 | 14 286 | 15 334 |

| Pénalités (y compris les intérêts de retard) | 3 767 | 3 714 | 3 964 |

| Total des droits et des pénalités* | 18 136 | 18 000 | 19 298 |

Les chiffres du contrôle fiscal – 2012-2014

* dont 1,913 milliard au titre du service de traitement des déclarations rectificatives (STDR) : 1,637 milliard de droits et 276 millions de pénalités| Détail des droits nets par impôt : | |||

| Impôt sur les sociétés | 4 082 | 3 433 | 3 809 |

| Impôt sur le revenu* | 2 070 | 2 136 | 2 368 |

| Taxe sur la valeur ajoutée | 3 235 | 2 709 | 2 361 |

| Remboursements de crédits de TVA | 1 345 | 1 708 | 1 296 |

| Droits d’enregistrement* | 1 525 | 1 460 | 2 051 |

| Impôt de solidarité sur la fortune | 383 | 421 | 1 208 |

| Impôts locaux | 436 | 428 | 509 |

| Impôts divers** | 1 293 | 1 992 | 1 732 |

** dont la contribution sociale généralisée, la contribution pour le remboursement de la dette sociale, la contribution à l’audiovisuel public et les taxes annexes sur le chiffre d’affaires. Pour le STDR, cette ligne comprend les droits et pénalités au tire de la CRDS, la CSG et du prélèvement social ou de solidarité

| 2- Le rendement budgétaire du contrôle fiscal (en Mds €) | 2012 | 2013 | 2014 |

| Montant des encaissements* | 9,0 | 10,1 | 10,4 |

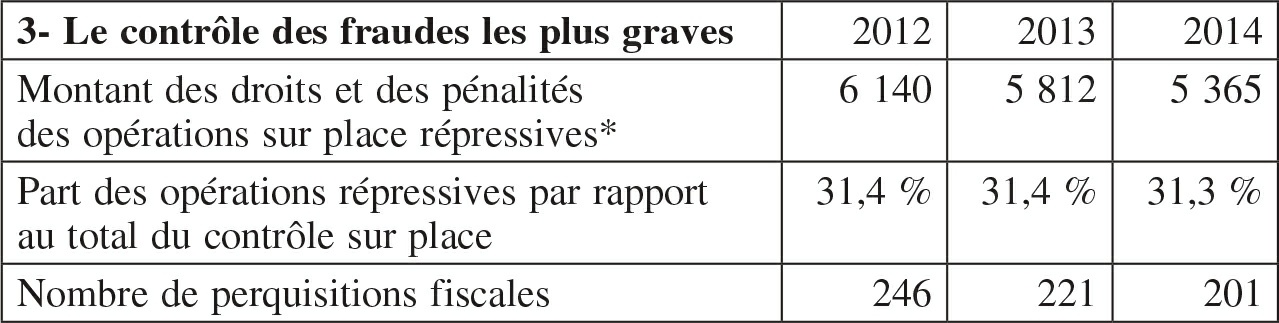

| 3- Le contrôle des fraudes les plus graves | 2012 | 2013 | 2014 |

| Montant des droits et des pénalités des opérations sur place répressives* | 6 140 | 5 812 | 5 365 |

| Part des opérations répressives par rapport au total du contrôle sur place | 31,4 % | 31,4 % | 31,3 % |

| Nombre de perquisitions fiscales | 246 | 221 | 201 |

| 4- L’action pénale | 2012 | 2013 | 2014 |

| Nombre de dossiers transmis à l’autorité judiciaire dont : | 1 157 | 1 192 | 1 265 |

| plaintes pour fraude fiscale | 927 | 939 | 989 |

| dossiers transmis à la « police fiscale » | 60 | 79 | 80 |

| plaintes pour escroquerie | 100 | 114 | 137 |

| procédures d’opposition à fonction | 70 | 60 | 59 |

| Détail des plaintes pour fraude fiscale et des dossiers transmis à la « police fiscale » | |||

| Propositions de poursuites à la Commission des infractions fiscales | 1 126 | 1 182 | 1 139 |

| Plaintes déposées (fraude fiscale et « police fiscale ») dont : | 987 | 1 018 | 1 069 |

| Défaut de déclaration et exercice d’activités occultes | 299 | 328 | 410 |

| Constatation de dissimulations | 406 | 327 | 426 |

| Réalisation d’opérations fictives | 72 | 63 | 49 |

| Autres procédés de fraude | 210 | 300 | 184 |

| 5- La couverture du tissu fiscal (en nombre) | 2012 | 2013 | 2014 |

| Le contrôle des professionnels | |||

| Contrôles sur pièces des professionnels | 197 052 | 188 904 | 177 899 |

| Contrôles sur pièces des demandes de remboursement de crédit de TVA | 124 991 | 122 782 | 111 956 |

| Contrôles sur place de la contribution à l’audiovisuel public | 66 351 | 63 824 | 68 254 |

| Vérifications de comptabilité | 48 178 | 48 219 | 47 776 |

| Droits d’enquête (art. L. 80 F à L. 80 J du LPF) | 2 627 | 2 299 | 2 144 |

| Le contrôle des particuliers | |||

| Contrôles sur pièces de l’impôt sur le revenu | 926 093 | 883 491 | 821 300 |

| Contrôles sur pièces des impôts patrimoniaux | 134 207 | 142 922 | 102 079 |

| Contrôles sur place de la contribution à l’audiovisuel public | 42 193 | 40 389 | 31 949 |

| Examens de la situation fiscale personnelle | 4 159 | 4 159 | 3 964 |

Le contentieux

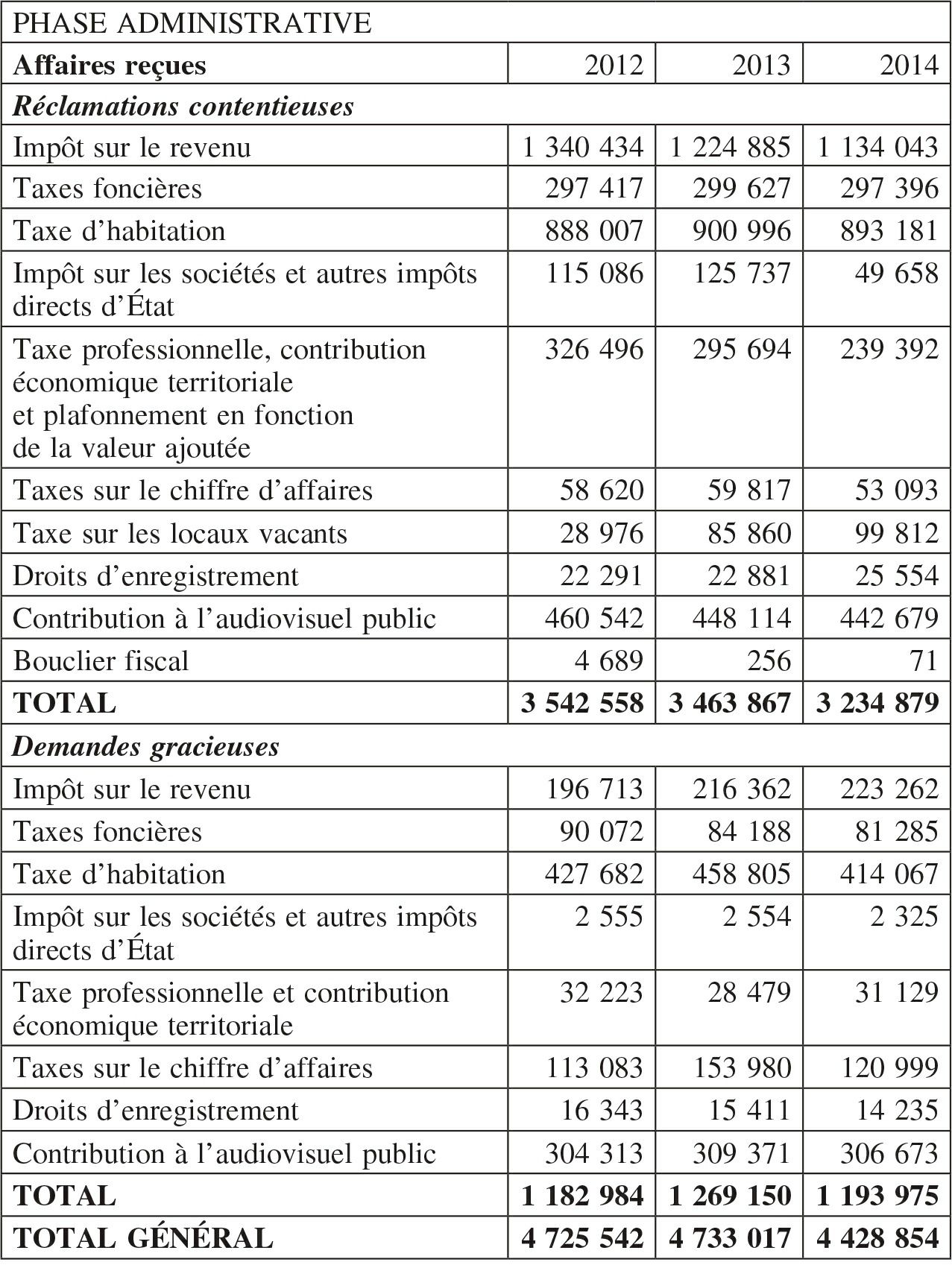

| PHASE ADMINISTRATIVE | |||

| Affaires reçues | 2012 | 2013 | 2014 |

| Réclamations contentieuses | |||

| Impôt sur le revenu | 1 340 434 | 1 224 885 | 1 134 043 |

| Taxes foncières | 297 417 | 299 627 | 297 396 |

| Taxe d’habitation | 888 007 | 900 996 | 893 181 |

| Impôt sur les sociétés et autres impôts directs d’État | 115 086 | 125 737 | 49 658 |

| Taxe professionnelle, contribution économique territoriale et plafonnement en fonction de la valeur ajoutée | 326 496 | 295 694 | 239 392 |

| Taxes sur le chiffre d’affaires | 58 620 | 59 817 | 53 093 |

| Taxe sur les locaux vacants | 28 976 | 85 860 | 99 812 |

| Droits d’enregistrement | 22 291 | 22 881 | 25 554 |

| Contribution à l’audiovisuel public | 460 542 | 448 114 | 442 679 |

| Bouclier fiscal | 4 689 | 256 | 71 |

| TOTAL | 3 542 558 | 3 463 867 | 3 234 879 |

| Demandes gracieuses | |||

| Impôt sur le revenu | 196 713 | 216 362 | 223 262 |

| Taxes foncières | 90 072 | 84 188 | 81 285 |

| Taxe d’habitation | 427 682 | 458 805 | 414 067 |

| Impôt sur les sociétés et autres impôts directs d’État | 2 555 | 2 554 | 2 325 |

| Taxe professionnelle et contribution économique territoriale | 32 223 | 28 479 | 31 129 |

| Taxes sur le chiffre d’affaires | 113 083 | 153 980 | 120 999 |

| Droits d’enregistrement | 16 343 | 15 411 | 14 235 |

| Contribution à l’audiovisuel public | 304 313 | 309 371 | 306 673 |

| TOTAL | 1 182 984 | 1 269 150 | 1 193 975 |

| TOTAL GÉNÉRAL | 4 725 542 | 4 733 017 | 4 428 854 |

Le contentieux

IV. Les sanctions fiscales

68 Tenue de poursuivre les rectifications d’imposition relatives aux insuffisances, inexactitudes ou omissions constatées, l’administration est également dans l’obligation de mettre en œuvre les sanctions correspondantes prévues par le législateur.

69 Il existe en matière fiscale deux grands types de sanctions : les sanctions pécuniaires, qui ont une nature administrative car elles sont infligées par l’administration elle-même aux contrevenants et les sanctions pénales qui sont prononcées par les tribunaux correctionnels en cas d’infractions graves que l’administration a jugées nécessaire de poursuivre.

A. Les sanctions pécuniaires de nature administrative

70 Ces sanctions se traduisent par un supplément à payer exigé en sus du rappel d’imposition qui, lui, ne concerne que les droits du trésor. Il convient toutefois de distinguer les intérêts de retard, qui n’ont pas un objet répressif mais le caractère d’une « réparation pécuniaire », des sanctions pécuniaires véritables qui ont, elles, un objet répressif.

1. La nature des sanctions

a) Les réparations pécuniaires : les intérêts de retard

71 La notion de « réparation pécuniaire » a été introduite par le Conseil constitutionnel [15] puis reprise par le Conseil d’État pour distinguer celles des sanctions fiscales qui s’écartent des sanctions proprement dites en s’analysant comme de « simples réparations pécuniaires » [16] du préjudice financier subi par le Trésor du fait du paiement tardif des impositions. Jusque-là, en l’absence de clarification par les textes, on pouvait estimer à juste titre que les sanctions fiscales présentaient une « nature ambiguë, à la fois indemnitaire et répressive » [17].

72 Cette clarification a été apportée par la loi du 8 juillet 1987 et formalisée à l’article 1727 du CGI qui précise expressément que « le défaut ou l’insuffisance dans le paiement ou le versement tardif de l’un des impôts, droits, taxes, redevances ou sommes établies ou recouvrées par la direction générale des impôts donne lieu au versement d’un intérêt de retard qui est dû indépendamment de toute sanction ».

73 En conséquence, ces intérêts, au taux de 0,40 % par mois de retard [18] sont dus en toute hypothèse, qu’il y ait ou non absence de manquement délibéré (bonne ou mauvaise foi) du contribuable. Ils se cumulent d’autre part avec les sanctions applicables.

b) Les sanctions pécuniaires à caractère répressif

74 L’éventail en est varié. Certaines ont un caractère général, d’autres sont encourues au titre d’infractions spécifiques.

1. Les majorations pour insuffisance ou omission de déclaration

75 Elles sont encourues lorsque le contribuable s’est rendu coupable de dissimulations, d’inexactitudes ou d’omissions dans sa ou ses déclarations et que ces infractions ont été commises dans le cas d’un manquement délibéré (mauvaise foi). Le contribuable étant toujours présumé de bonne foi en vertu de l’article L 195 A du LPF, il appartient [19] à l’administration d’établir la preuve du manquement délibéré (mauvaise foi). Le taux des majorations est de 40 % des droits éludés ; il est porté à 80 % en cas de manœuvres frauduleuses (dont la charge de la preuve incombe à l’administration).

76 Si la notion de manœuvres frauduleuses ne soulève pas de difficultés importantes, celle de manquement délibéré peut être susceptible d’appréciations parfois discutables. La décision à cet égard ne peut être prise que par un inspecteur principal qui doit par ailleurs apposer son visa sur le document sur lequel elle se trouve énoncée.

2. Les majorations et amendes sanctionnant certaines infractions

77 – Les majorations pour défaut ou retard dans la production des déclarations (art. 1728 du CGI).

78 Elles sont encourues en cas de non-production de déclaration ou lorsque celle-ci n’a pas été déposée dans les délais et elles viennent s’ajouter aux intérêts de retard. Le taux de la majoration est de 10 % [20], porté à 40 % lorsque le document n’a pas été déposé dans les trente jours suivant la réception d’une mise en demeure. La pénalité est de 80 % si le contribuable a exercé une activité occulte.

79 – Les amendes pour défaut ou retard de production de documents.

80 Des amendes fiscales peuvent être infligées dans le cas de certaines infractions ; par exemple le défaut ou le retard de production de documents tels que les annexes ou déclarations nécessaires au contrôle de l’impôt entraînent l’application d’une amende fiscale de 150 euros par document.

81 – Les majorations et pénalités en cas d’opposition à contrôle fiscal.

82 Certaines infractions fiscales sont lourdement réprimées en faisant l’objet de sanctions spécifiques qui viennent s’ajouter aux sanctions de droit commun. Tel est le cas en matière d’opposition à contrôle fiscal. Outre l’application de la procédure d’évaluation d’office s’il y a lieu à rectification et des intérêts de retard au taux de 0,40 % par mois de retard, le contribuable concerné encourt une majoration de 100 % des droits éludés, sans préjudice d’une amende fiscale prononcée par le tribunal correctionnel.

83 – L’amende en cas de délivrance abusive d’attestation ouvrant droit à un avantage fiscal.

84 Toute personne ou organisme qui délivre irrégulièrement des certificats, reçus ou attestations permettant à un contribuable d’obtenir une déduction du revenu ou une réduction d’impôt, est passible d’une amende égale à 25 % des sommes figurant sur ces documents (art. 1768 quater du CGI). On peut citer à titre d’exemple les attestations ou reçus qui seraient délivrés irrégulièrement par les organismes sans but lucratif pour les dons qui leur sont faits (ces dons ouvrent droit en effet pour le contribuable à une réduction d’impôt qui peut être égale à 50 % des sommes versées, limitée à 1,75 % ou 6 % du revenu imposable selon la qualité de l’organisme, voire même à 60 % lorsque l’organisme bénéficiaire fournit gratuitement des repas ou des soins à des personnes en difficulté).

85 – L’amende en cas de facture de complaisance, de dissimulation d’identité ou d’identité fictive.

86 L’amende est égale à 50 % du montant de la facture ou des sommes versées (art. 1740 ter du CGI).

87 – L’amende en cas de vente sans facture entre assujettis.

88 Lorsqu’une personne n’a pas satisfait à l’obligation de remettre une facture, elle doit payer une amende de 50 % du montant de la vente ; le client est solidairement tenu au paiement de cette amende.

2. Les droits et garanties des contribuables en matière de sanctions fiscales

89 Les sanctions fiscales doivent être motivées à l’instar de toute décision administrative ayant pour objet d’infliger une sanction (art. 1er de la loi du 11 juillet 1979 relative à la motivation des actes administratifs). Prévue expressément à l’article L 80 D du LPF, cette obligation s’impose à l’administration. Par ailleurs, dans le cas de mauvaise foi ou de manœuvres frauduleuses, la mise en œuvre des sanctions indiquées à l’article 1729 du CGI ne peut être prise que par un agent ayant au moins le grade d’inspecteur principal qui doit viser le document comportant la motivation des sanctions encourues.

90 Néanmoins, au regard des droits et garanties des contribuables, la procédure en matière de sanctions fiscales présente des particularités. En effet, nonobstant l’obligation générale de motivation, la procédure contradictoire qui, au demeurant, n’a été introduite que depuis une loi du 30 décembre 1992 (art. 112 du texte codifié à l’art. L 80 D du CGI [21]) n’y est pas d’application unifiée : elle souffre par ailleurs de conditions de mise en œuvre restrictive.

91 Tout d’abord, il faut noter que l’obligation pour l’administration fiscale de respecter l’obligation de motivation dans un délai donné ne vaut que pour certaines sanctions fiscales, à savoir celles qui ne constituent pas l’accessoire d’une imposition ou lorsqu’elles sanctionnent une infraction dont la qualification est fondée sur l’appréciation du comportement du contribuable (manquement délibéré). Par ailleurs, si le contribuable dispose d’un délai de trente jours pour présenter ses observations, ce délai est ouvert selon l’article L 80 D trente jours avant la notification du titre exécutoire, c’est-à-dire le titre de recouvrement, soit un délai qui, à l’évidence, intervient très tardivement dans la procédure administrative.

B. Les sanctions pénales

92 L’administration, après avis conforme d’un organisme consultatif, la Commission des infractions fiscales, peut décider d’engager des poursuites correctionnelles à l’encontre des contribuables coupables du délit de fraude fiscale (environ 1 000 plaintes chaque année).

1. L’avis de la Commission des infractions fiscales

93 La Commission des infractions fiscales est composée de huit conseillers d’État, de huit conseillers-maîtres à la Cour des comptes, huit magistrats à la Cour de cassation, quatre personnalités qualifiées (désignées par les présidents de l’Assemblée nationale et du Sénat) Elle est présidée par un conseiller d’État. Elle est chargée de donner son avis lorsque l’administration envisage d’engager des poursuites pénales à l’encontre d’un contribuable. Le dépôt de plainte doit en effet faire l’objet d’un avis conforme de la commission sous peine d’irrecevabilité, et ce en vue de préserver les droits et garanties des contribuables. Ces derniers ont la faculté de présenter à la commission les informations qu’ils jugent utiles (la procédure est exclusivement écrite et les séances ne sont pas publiques).

2. Le délit de fraude fiscale

94 En dehors de l’élément matériel indispensable, le délit de fraude fiscale doit comporter un élément intentionnel (le délit est constitué lorsque le contribuable incriminé a agi délibérément) dont l’administration est tenue de faire la preuve.

95 Le délit général de fraude fiscale peut notamment être constitué dans le cas d’omission volontaire de déclaration, de dissimulation de sommes sujettes à l’impôt, d’organisation par le contribuable de son insolvabilité, d’omission de passation d’écritures ou encore de passation d’écritures inexactes ou fictives.

96 Les infractions peuvent être punies d’une amende de 500 000 euros et d’une peine d’emprisonnement de cinq ans. Toutefois, lorsqu’il existe des circonstances aggravantes ces sanctions peuvent être alourdies. En effet, depuis une loi du 6 décembre 2013 [22], « les peines sont portées à 2 000 000 euros et sept ans d’emprisonnement lorsque les faits ont été commis en bande organisée ou réalisés ou facilités au moyen :

97 – soit de comptes ouverts ou de contrats souscrits auprès d’organismes établis à l’étranger ;

98 – soit de l’interposition de personnes physiques ou morales ou de tout organisme, fiducie ou institution comparable établis à l’étranger ;

99 – soit de l’usage d’une fausse identité ou de faux documents, au sens de l’article 441-1 du code pénal, ou de toute autre falsification ;

100 – soit d’une domiciliation fiscale fictive ou artificielle à l’étranger ;

101 – soit d’un acte fictif ou artificiel ou de l’interposition d’une entité fictive ou artificielle ».

102 Par ailleurs, il a été prévu une atténuation de peine pour les « repentis fiscaux ». La durée de la peine d’emprisonnement [23] encourue par l’auteur ou le complice d’un de ces délits est réduite de moitié si, ayant averti l’autorité administrative ou judiciaire, il a permis d’identifier les autres auteurs ou complices.

103 Hormis le délit général de fraude fiscale, les textes instituent aussi des délits spéciaux tels que le délit d’escroquerie en matière de TVA, l’opposition à contrôle fiscal, la production de pièces fausses ou reconnues inexactes en vue de s’assurer le bénéfice de dégrèvements de quelque nature que ce soit… Ces délits spéciaux font l’objet de peines très variables.